Här kommer mitt första svenska inlägg, rörande den stundande noteringen av Paradox Interactive. Det här är den första IPOn jag analyserar ordentligt, så kom gärna med åsikter och synpunkter!

Presentation av bolaget

Paradox Interactive är ett svenskt bolag som utvecklar och är utgivare av spel. Som utgivare ansvarar Paradox för producering, marknadsföring och finansiering av spel, både externt utvecklade och spel utvecklade av Paradox egna utvecklingsenheter. Dessa är Paradox Development Studio (Stockholm) och Paradox Arctic (Umeå).

Paradox Interactive äger även White Wolf Publishing, som utvecklar och publicerar bland annat fysiska RPG’s, kortspel, böcker och datorspel

Intäktsmodell

Intjäningen ser ut på det viset att Paradox köper ett spel av en utvecklare, antingen extern eller från Paradox egna utvecklare. Detta spel ges sedan ut av Paradox Interactive till kund, antingen via en extern distributör, eller den egna distributionskanalen. Detta visar Paradox ganska bra med en bild på sin hemsida

Alla spel hittills är antingen via engångs-betalning eller free-to-play (endast ett fåtal). Paradox säljer även vad de kallar för Add-ons, tillägg, dessa kan vara till exempel musik, nya världar/banor, in-game prylar eller IRL-saker (In Real Life) så som muggar eller T-shirts. Paradox säljer även en rad expansioner / DLC’s till många av sina spel.

Vilka är ägarna?

I dag är de största ägarna är VD Fredrik Wester (39%), Spiltan (37%) och Styrelseledamot Peter Lindell (13%). Ordförande Håkan Sjunneholm är fjärde störsa ägare med 4% av bolaget. Dessa fyra äger tillsammans 93% av bolaget. Efter emmissionen kommer dessa fyra äga totalt 75%, fördelat så här. VD 33,33%, Spiltan 30.5%, Peter Lindell 11%, Ordförande 3.8%. Det innebär att de som säljer störst andel av bolaget är Spiltan och VD Fredrik Wester som säljer ca 6% vardera.

Syftet med IPOn är enligt prospektet, punkt E.2a:Bakgrund och motiv, som följer:

Några av de viktigaste tillgångarna för Paradox är dess anställda och fans. För att ge dem en möjlighet att investera i Bolaget har Styrelsen för Paradox ansökt om upptagande till handel av Bolagets aktier på Nasdaq First North Permier. I samband med noteringen har styrelsen beslutat att genomföra en ägarspridning av aktierna riktad till allmänheten för att skapa goda förutsättningar för en regelbunden och likvid handel i Bolagets aktie. Ytterligare viktiga syften med noteringen är att erhålla en marknadsvärdering av Bolaget och att kunna använda Paradox aktie som betalningsmedel vid förvärv.

Kort om IPOn

Paradox Interactive kommer noteras på Nasdq First North, med första handelsdag den 31 maj. Erbjudandet omfattar totalt 16 327 400 aktier, motsvarande ca 539 miljoner kr. Vilket i sin tur motsvarar ca 15.5% av bolaget. Drygt en halv miljard, eller 15.5% av bolaget är enligt mig en ganska stor IPO. Det innebär en värdering av Paradox Interactive på knappt 3.5 miljarder kr.

Paradox produkter

I prospektet anger de att de har en spelportfölj med över 80 spel, jag hittar 56 av dessa på steam. De enligt Paradox viktigaste serierna är Europa Universalis, Hearts of Iron, Crusader Kings, Cities: Skylines and Magicka. Paradox har även släppt en stor mängd DLCs (Downloadable Content) och extramaterial till många av spelen. Efter en snabb sökning på Steam får jag bilden av att spelare tycker bra om många av spelen och ganska dåligt om en del DLCs och extramaterial.

Sökningen sorterat endast på Spel samt rangordndad efter bästa recensioner på Steam ser ut så här.

Bläddrar vi till sista sidan av denna sökning ser det ut såhär:

Endast fyra av de 56 spel jag får fram i sökningen har en röd tumme. Vilket innebär att de flesta av recensionerna är negativa. Uppskattningsvis är ca 25 st spel “Mixed”, vilket innebär cirka 50/50 positiva / negativa recensioner.

Sorterar jag istället bara ut DLCs får jag 157 resultat, totalt 7 sidor. Fram till och med sida 4 är det uteslutande blåa tummar upp, det vill säga mestadels positiva recensioner.Endast 11 DLCs har röda tummar.

Slutsatser vi kan dra av det här är väl att Paradox verkar ha lojala spelare, som i stor utsträkning tycker bra om det mesta Pardox har släppt. De flesta spelen och DLCs verkar kosta mellan 9.99 euro och 19.99 euro.

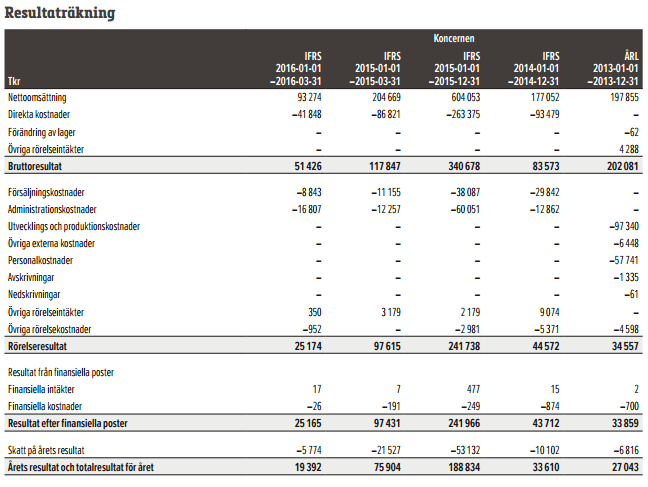

Hur ser då siffrorna ut?

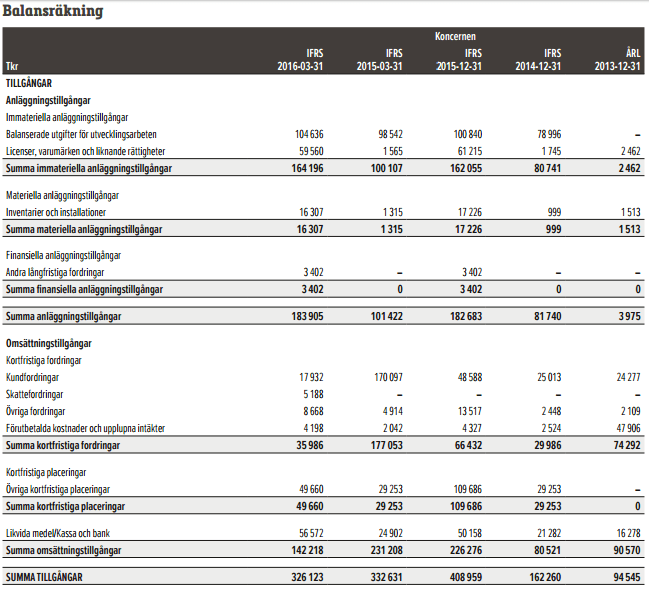

Saxat från prospektet, Resultat- och Balansräkning ser ut såhär:

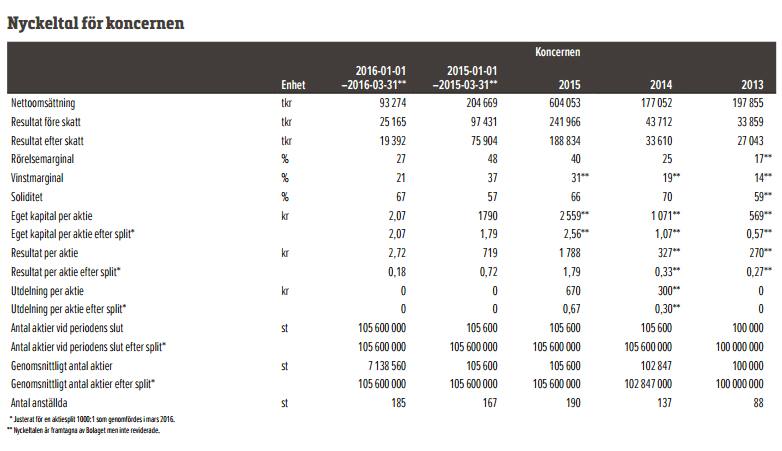

I prospektet skickar de även med ett antal nyckeltal, de poster med två asterisker är dock inte reviderade. Jag väljer att lita på bolaget och utgår ifrån att de tillämpar god redovisningssed och dylikt.

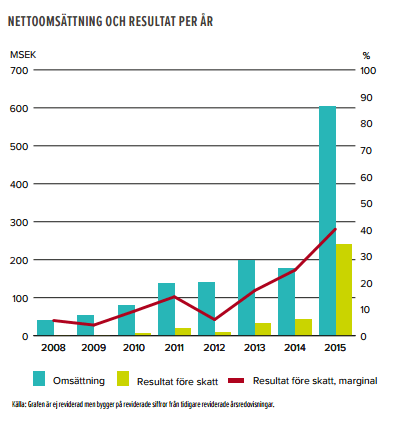

Omsättningen har haft god tillväxt, i prospektet hänförs det till externt utvecklade Cities: Skylines samt Pillars of Eternety. Imponerande att omsättningen från 2014 tilll 2015 växte med 240%! Vinsten har vuxit den också, och den växte även 2013-2014 när omsättningen minskade, men tillväxten i vinst före skatt 2014-2015 var otroliga 460%! Grafiskt ser omsättningen och vinsten ut så här:

Vi ser även att marginalerna har ökat, och är höga. Jämför vinstmarginalen före skatt 2015 som var 40% med Activision Blizzard som för helåret 2015 hade en vinstmarginal på 19%.

I balansräkningen ser vi hög soliditet, men tillgångarna är i princip uteslutande imateriella. Det är dock inte konstigt eller onormalt eftersom företaget gör spel, tillgångarna är därför FoU samt immaterialrätter. Nackdelen med det är att det föreligger högre risk för eventuella nedskrivningar, eftersom sådant som inte går att ta på i regel är svårare att värdera. Å det positiva finns ingen goodwill, eftersom företaget inte förvärvat något annat bolag där goodwill uppstått. Mer om förvärv senare.

Vidare ser vi att företaget har jättemycket eget kapital i förhållande till skulderna, bra tycker jag. Sunda finanser och stark balansräkning lägger jag stor vikt vid, då det innebär bättre tillgång till kapital samt bättre stabilitet om intjäningen temporärt skulle svikta. Det egna kapitalet är ungefär dubbelt så stort som de totala skulderna.

Vi ser även att Paradox skulder är mestadels kortfristiga, varför de har valt att ha det så kan jag inte svara på. Det vi kan se är även en avsaknad av lån, skulderna är mestadels upplupna kostnader samt förutbetalda intäkter (något som inte än är betalt, men förbrukat. Samt förskottsbetalningar). Jag ser en avsaknad av lån i balansräkningen.

Vidare ser vi att kassaflödet från den löpande verksamheten har hängt med tillväxten i omsättning. Vi ser även en nyemission år 2014 samt stora investeringar i spelprojekt år 2015 under posten förvärv av immateriella anläggningstillgångar.

Resultat per aktie, justerat för en 100:1 split (genomförd mars 2016), har ökat med raketfart. 2014 till 2015 ökade den med ca 440%. Bolaget har även delat ut kontanter till aktieägarna. 2014 delade de ut nästan hela vinsten, 30 öre/aktie av 33 öre i vinst per aktie. 2015 delade man ut 67 öre av 1.79 kronor i vinst per aktie, en utdelningsandel på 37%. Frågan om det är rätt för ett mindre spelbolag som Paradox att dela ut kontanter istället för att behålla dem i bolaget för framtida projekt är rätt eller inte kan man diskutera. Jag anser att det beror på företagets verksamhet.

Diskussion och slutsatser

Paradox Interactive visade sig vara ett väldigt intressant bolag. Paradox Interactive känns ganska indie, och deras vision är att göra nichade spel till “lojala fans med hög stickyness” som det heter på Paradox hemsida. Jag älskar Paradox starka balansräkning, jag tycker det ser ut som en bra grund att stå på inför framtida spelprojekt och bolaget har mycket krut på lager. Balansräkningen har definitivt utrymme för ett eller flera lånefinansierade förvärv. Något de även nämner i motiveringen till noteringen.

I avsnitt 18 av podcasten #PrataPengar gästar Per H Börjesson, och jag får bilden av att Paradox Interactive väger aningen tungt i portföljen (62% av substansen en Spiltans hemsida). Detta kan innebära eventuellt framtida försäljning av aktier fråns Spiltans håll. Vad som talar emot det är Spiltans generella investeringsstrategi, vilken jag har förstått är buy-and-hold. Spiltan skriver även om bolaget på sin hemsida att “Paradox fortsatta utveckling kommer att ha stor betydelse för Spiltans framtida utveckling”. Jag tror Spiltan kommer fortsätta vara en stor ägare av Paradox, men jag blir inte förvånad om vi ser en minskning av innehavet för att balansera portföljen.

När det kommer till Paradox Interactives portfölj av spel måste jag erkänna att jag inte känner igen andra än Magicka-spelen och Cities: Skylines. Nämnvärt är att Europa Universalis IV och Cities: Skylines återfinns högt upp på Steams topp 100 lista över populära spel just nu (utifrån antalet spelare just nu). Kan även noteras att Europa Universalis IV ligger högre upp än Payday 2, som gjorts av populära aktieinnehavet Starbreeze (11496 ägare hos Avanza). Det som talar för Paradox portfölj är att den stora majoriteten av spelen har positiva recensioner på Steam. Detta tyder på att Paradox lyckas med sin vision om att göra nichade spel till en lojal och “sticky” skara fans.

Enligt Steamspy har Paradox släppt 56 titlar, och spelen har en genomsnittlig userscore på 70.9%. Det genomsnittliga priset är $14 och totala antalet sålda spel uppgår till ca 22.5 miljoner. Det kan vi jämföra med Activision, som har sålt ca 40,5 miljoner spel. EA med 33 miljoner spel, Bethesda 36 miljoner, Ubisoft med 47 miljoner, 2K med 50 miljoner och Valve med häpnadsväckande 331 miljoner spel! Detta är dock bara via Steam.

I pipelinen verkar det finnas Stellaris (strategispel i rymden, släpps 9 maj 2016), Tyranny (Diablo-liknande RPG, 2016) och Hearts of Iron IV (WWII historie-strategispel, 6 juni 2016). Stellaris kommer kosta 39.99 euro, de andra två har inte fått någon prislapp ännu.

Det är svårt att försöka förutspå framtidsutsikterna för dessa spel, men Stellaris ser ganska unikt ut. Det ser ut att påminna om Civilization-spelen, men med rymdtema och en helt annan look. Tyranny ser visuellt ut ganska likt Magicka 2, jag misstänker att det är byggt på samma spelmotor. Alla dessa kommer relativt snart, och det skulle vara kul att se något spel som ligger längre fram i tiden. På hemsidan skriver Paradox såhär:

“Paradox currently has partnership agreements with a number of game studios around the world for yet unannounced games or porting of existing games to new platforms.”

Vilket innebär att det finns icke ännu tillkännagivna spel och projekt på gång.

Nu börjar det vara dags att avsluta den här mycket angenäma analysen, detta är den absolut roligaste analysen jag genomfört!

Jag har dock svårt att bedöma skickligheten hos Paradox. Jag har svårt att bedöma hållbarheten i att göra väldigt nichade spel, även om jag tycker Cities: Skylines riktar sig betydligt bredare än föregående spel. Jag skulle vilja påstå att risken borde vara mycket högre i att göra väldigt nichade spel. Eftersom det kräver att man känner sin kundbas bra, och det känns som att missar det så missar det mer än ett spel som riktar sig till en bredare publik.

Prognoser är inget för mig riktigt, men är det rimligt att anta en lika hög vinst som 2015? Paradox menar att den höga vinsten är beroende på bra lansering av Cities: Skylines och Pillars of eternety. Paradox har gått ut med tre uppkommande spel som ska lanseras i år, hur de mottas kan jag inte spekulera i, men ju bättre lanseringarna går, ju bättre blir givetvis resultatet.

Värdering då?

På 33 kr per aktie och 2015 års resultat på 1,79 kr per aktie värderas Paradox Interactive till P/E (ttm) 18.4.

Givet bibehållen utdelning på 0.67 kr per aktie är direktavkasningen 2%. Detta tycker jag dock är helt orelevant i Paradox fall, eftersom utdelning från ett sånt här bolag är inget man bör räkna med. Man skulle ju helst vilja att företaget investerade pengarna till god avkastning internt via olika projekt och liknande.

På P/E 18 måste jag säga att Paradox är billigt, Activision Blizzard värderas till P/E 28, och Paradox har högre marginaler. Däremot är Actvision Blizzard större och har mycket stabilare intjäning, så det är väl kanske inte helt orimligt att det är ett dyrare bolag, men nog borde Paradox vara rimligt prissatt på P/E 18.

I sin presentation av bolaget säger VDn att bolag växt med i snitt 50% per år sedan 2008. Räknar vi med den formidabla tillväxten blir vinsten för helåret 2016 2.685 kr per aktie. På 33 kr blir P/E talet 12.29. Det är rena rånet, men givettvis är det svårt att lägga någon större vikt vid den glädjekalkylen.

Summan av den här kardemumman är vadå?

Jag gillar ägarna, mycket interna ägare samt Spiltan. Bolaget har även berättat att det finns en vilja att investera hos de anställda i Paradox. Jag gillar balansräkningen och framgången 2015. Det finns definitivt möjligheter till förvärv, och de nya spelen är rätt intressanta.

Riskerna jag ser är att Paradox inte lyckas med hits som Cities: Skylines igen och då kommer intjäningen minska till den som genereras av de redan befintliga spelen. Denna minskar succesivt varje år, plus det att värdet på de imateriella tillgångarna skrivs av. Detta leder helt enkelt till att kostnaderna måste täckas med nytt kapital, antingen lån eller nyemissioner. Risken att Paradox inte kommer med spel som tas emot väl av marknaden är inte helt obefintlig, men det är även svårt att bedöma hur stor den risken är. Det är även svårt att förutspå hur stora kostnaderna kommer vara, och således hur länge företaget kan gå utan en lyckad release.

Här kommer (äntligen?) slutklämmen: Jag tecknar Paradox. Det kommer bli min första IPO jag tecknar, och jag skulle gissa att även den här blir övertecknad så hett som det varit med IPOs på denaste tiden.

Tack för att du läste, det här var en jätterolig analys att skriva! Har jag missat något, tänkt fel, eller har du något att tillägga? Hur tänker du kring Paradox Interactives IPO? Diskutera gärna i kommentarsfältet!

Håll till godo!

-Samuraimannen

PS Uppdaterar med några rader efter detta:

Uppdatering 2016-05-24: I #PrataPengar snackar VD Fredrik Wester om vad för typ av bolag Paradox är, och jag får känslan av en inbiten och djupt engagerad VD. Om du inte lyssnat på avsnittet rekomenderar jag det starkt, Wester förklarar även hur företagets resultat kan förväntas svänga över kvartalen och att Paradox inte tänker “sminka” resultaten inför kvartalsrapporterna. Sydling och Sundström intervjuar även Spiltans Per H. Börjesson i podcasten 25 Minuter. Rekomenderas starkt om du vill lära känna Spiltan, tillika Paradox näst största ägare, närmre.

Disclaimer: Detta ska INTE ses som råd. Det här är mina egna personliga åsikter, ta inga investeringsbeslut baserat på vad du läser här utan gör alltid din egen analys!

Källor jag använt:ProspektErbjudandet via AvanzaParadox Interactive Corporate-hemsidaParadox konsument-hemsidaParadox Interactive’s spel på SteamSpel som Paradox gett ut på steamParadox Interactive på SteamspySpiltans portföljVD Fredrik Wester pitchar bolaget på Avanzas youtube-kanalBildkälla

[…] I still had a decent amount of time on my hands, so I still make active decisions. I partook in the Paradox Interactive IPO (Which is by far my most read analysis), Castellum (CAST TR) issued Transferable subscription […]

Håller med om att Starbreeze värdering är sjukt hög. Den sjukt höga värderingen beror dock inte enbart på spelen som bolaget har eller kommer utveckla utan den enorma potentialen som finns inom VR (virtual reality). Starbreeze är nämligen med på ett hörn med ett eget headset. Även om inte Starbreeze blir störst eller ens tar några stora marknadsandelar inom VR så lär bolaget kunna rida på denna megatrend. Att köpa Starbreeze till dagens värdering är ett sätt att få exponering mot VR-marknaden, dock tycker jag att aktien har blivit för dyr och har därmed klivit ur i väntan på dippar.

Ser fram emot Paradox notering!

“tillväxten i vinst före skatt 2014-2015 var otroliga 460%” …ett ganska okritiskt konstaterande enligt mig.Det är lämpligt att ifrågasätta varför vinsten sticker ut så mycket jämfört med övriga år. 460% är kan antingen ses som väldigt imponerande eller som lite väl läglig. Vinstökningen är betydligt större än den angivna tillväxt-takten. Man bör förutsätta att noteringen varit planerad under en längre tid och därför ifrågasätta hur och varför just 2015 års resultat är så mycket bättre än tidigare. För mig ser det lite väl tillrättalagt ut att vinsten ökat så kraftigt i sista års-resultatet inför notering.

Det är som du säger väldigt relevant att fråga sig varför vinsten är så mkt högre. Jag vill minnas att de hänför det till cities och senareläggning av lanseringar. Lyssna på senaste ep av prata pengar, där pratar VD om bolagets utveckling. Han nämner även att de inte försöker förfina årens eller kvartalens resultat, utan fokus ligger på produkterna.

Tack för kommentar

-S

När nu Stellaris har släppts och (vad det verkar) säljer riktigt bra. Påverkar det din analys eller var det medräknat? Det verkar som några kommenterar antalet nedladdningar, är det offentligt kanske det går att dra paralleller med cities:skyline och få fram något slags värde för året.

Tack för kommentar!Jag gillar inte att göra prognoser, eftersom att det är så otroligt svårt att göra en prognos som faktiskt har något värde. Men som du säger så verkar Solaris tas emot positivt! Man kan kolla på antalet tittare på Twitch, för att mäta populariteten just nu. Man kan även kolla på sajter som redovisar antalet sålda exemplar på Steam, och antal spelare just nu på steam.

Jag tror Stellaris blev ett bra spel, det är visuellt attraktivt och verkar ha bra spelmekanik.

Rent gissningsvis tror jag Stellaris säljer lite mindre än Cities: Skylines.

-S

Nu fick jag äntligen tid att läsa!

Fin och gedigen genomgång av bolaget! Vad tycker du att Starbreeze värderas till P/E 98 och Paradox runt 20?

Även för att tillägga lägre risk i Paradox då de har Proof of Concept på en del spel, medans dom flesta andra på svenska marknaden inte ens har spel ute än.

Tack för kommentar!

Skulle vilja påstå att Starbreeze värdering är helt åt skogen, de har Payday 2 som kassko, som de mjölkar ordentligt. Läs bara recencionerna på Steam. Där är många irriterade över att Overkill bryter löften och mjölkar spelarna på pengar via dlc och liknande. Å andra sidan har de större spel i pipen, främst The Walking Dead. Det är vad jag skulle gissa trissar priset. Starbreeze verkar även vara aktiva inom VR marknaden. Starbreeze värdering på P/E 86 enl Avanza, indikerar att de som köper har mycket höga förväntningar på framtida intäkter. Jag skulle inte köpa Starbreeze på den värderingen 🙂

Skillnaden mellan Starbreeze och Paradox Interactive är enligt mig att Paradox Interactive har större fokus på “Publishing” än var Starbreeze har, tror de relativt nyligen börjat publicera spel. Starbreeze titlar riktar sig även till en bredare publik än vad Paradox Interactives gör.

Jag tror att risken i Paradox kan ses som lägre till den här värderingen, men skulle de två bolagen värderas till samma P/E skulle nog Starbreeze ha lägre risk, eftersom de vänder sig till en bredare publik. Dock har de i princip bara Payday 2 som kassako, Paradox verkar ha åtminstone 3 titlar som drar in pengar stadigt.

Kul att du gillade analysen 🙂

-Samuraimannen

Jag vet inte om jag håller med i risken gällande spelen för att Stars är för en bredare publik medans Paradox är för en smalare publik, tror man får lojalare spelare och kan kapitalisera på dem, medans Starbreeze spelare blir ilojalare och byter till nästa “bredda” skjutar spel. Paradox kan med expension packs och liknande öka inkomsterna från ett spel för att de har en sån lojal fanbase.

Så kan man absolut se det, Starbreeze’s publik är inte lika sticky kanske 🙂

Nej, jag tänker bara på mitt spelande, min vänkrets och min bror 🙂 jag hoppar mellan massa spel medans min bror är hardcore gamer och fastnat för två spel och lägger ut enorma summor på expansionpacks med mera.