När jag letade efter intressanta bolag på de mindre listorna snubblade jag över denna varelse till bolag. Dividend Sweden har nog ett av de sämsta namnen jag har stött på, och det låter som namnet på ett riktigt skräpbolag. Därför tänkte jag titta lite noggrannare på Dividend Sweden, för att reda ut om det här är något att ha. Till en början tänkte jag försöka förklara bolagets affärsmodell, som går ut på att “erbjuda bolag listade på de mindre marknadsplatserna tjänster inom finansiell rådgivning, finansiering och ägarspridning”. Vad man åstadkommit verkar vara ny- och spridningsemmissioner i bolag som Multidocker, Ripasso Energy, Swemet, och Nickel Mountain Rescources. Detta verkar man göra antingen genom att Dividend Sweden köper på sig de aktier “kundbolaget” vill emittera, och sedan delar man ut dessa till aktieägarna. Eller genom att erbjuda aktieägarna i Dividend Sweden att teckna aktier i de nya bolagen.

Av diverse pressmeddelanden från Dividend Sweden framgår att man tagit in 20 M kr (i aktier och konvertibler) inför listning på NGM. Många av dessa konvertiblerna konverterades till aktier i november, så det utestående lånet är ca 2 m kr av 11.8 m kr. Sammanlagt har man utökat antalet aktier med 47 187 000, från 10 000 000. En aktie i slutet på 2015 är alltså värd ca 1/5 aktier idag.

För dessa pengar har man då köpt aktier i MultiDocker för ca 2.2 m kr och Ripasso Energy för 5.2 m kr. Detta blir totalt aktier för 7.4 millar. Vidare har man gett ägare i Dividend Sweden möjlighet att teckna aktier i Swemet och Nikel mountain resources.

Jag har tagit fram graferna från notering till idag för dessa bolag, och det är minst sagt blandade resultat.

multidocker

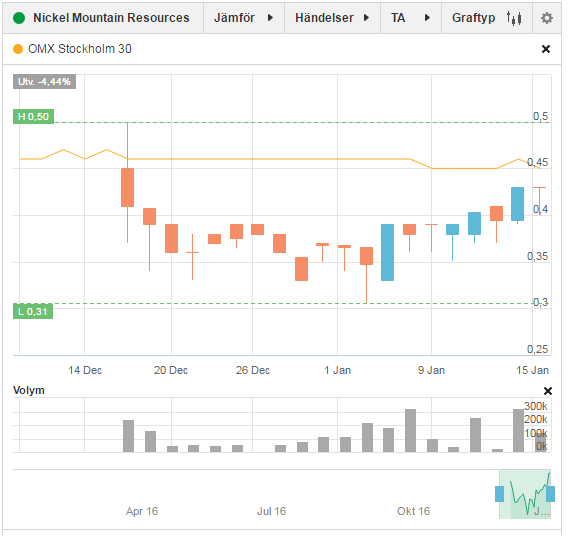

multidocker  nickel-m

nickel-m  swemet

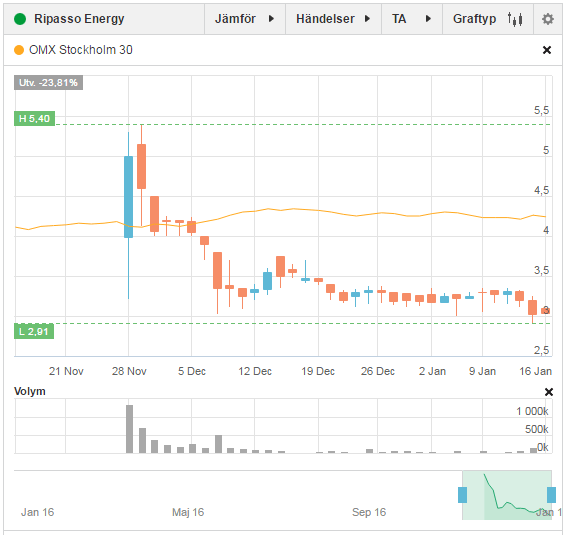

swemet  ripasso

ripasso

Gemensamt för dessa, undantaget Ripasso är att alla inleder första handelsdag med en röd stapel. Det verkar alltså som att de flesta som får tilldelning eller ett bolag utdelat till sig dumpar detta på första handelsdagen. Utvecklingen fram till idag har även varit blandad, Multidocker ligger på +19%, Nickel Mountain -4.4%, Swemet + 34% och Ripasso – 24%. Före dagens kursrusning i MultiDocker låg den på kyliga +1%.

Vad får man om man köper Dividend Sweden? Jo, man får tillgångar för 28 m kr, varav värdepapper står för 10 miljoner, och en kassa på 7.6 miljoner. Detta är betalt med 11.8 m kr i konvertibler och 13 mille i eget kapital enligt Q3 rapporten.

Men det har hänt en del sedan dess. Efter konvertering är det 2 miljoner i konvertibler och 16 millar i eget kapital. (minskning av konvertibellån 9.65 m och ökning av aktiekapital 2.8 millar). Det ger skulder+EK=18 m kr. Det bör innebära att tillgångarna minskat med 10 miljoner, Det borde motsvara utdelningen av Multidocker som man köpt för 2.2 m kr och Ripasso som man köpt för 5.2 m kr. I balansräkningen för Q3 återfinns däremot 10.1 m kr i värdepapper, dvs 2.7 miljoner mer än dessa två. Tidigare verkar man haft en post på 0.1 m kr i värdepapper, så det jag inte hittar är 2.6 m kr i aktier. Det redogörs inte i noter i Q3an och det känns tveksamt att man skrivit upp värdet på dessa. Alternativt kommer vi se dessa 2.7 m kr ligga kvar i balansräkningen, och minskningen i tillgångar istället kommer från av-/nedskrivning av fordringar.

Min slutsats är att det här bolaget känns svårt att värdera, man redovisar inte var omsättningen kommer ifrån, och bolagen de noterar känns inte som toppkvalité. Dessutom har man konvertibler ute som jag inte lyckas värdera på ett vettigt sätt. Det är nästan ingen handel i dem, och de handlas nästan 300% över nominellt värde. Det alternativet jag ser är att det uppstår felpirssättningar mellan konvertibeln och aktien. Men det här känns som ett ganska rangligt bygge enligt mig. Man har inga tillgångar och man redovisar inte värdepappren. Det positiva är att de enda skulderna man har är konvertibler på dryga 2 millar, däremot kostar dessa 10% i ränta. Anledningen är kanske att man inte får banklån.

Vill man desperat åt bolagen som Dividend Sweden delar ut/erbjuder att teckna, verkar det vara bättre att vänta till efter notering och köpa på sig när alla aktieägare i Dividend Sweden säljer.

Men konvertiblerna då?

Dessa har ett nominellt värde på 1 krona, och 40 öre i konvertibler ger 1 aktie i Dividend Sweden. Dessa betalar 10% i ränta, fördelat på två tillfällen. Dessa löper till 2020

Jag vet i ärlighetens namn inte hur man de facto värderar en konvertibel, men den bör bestå av en obligation, och en köpoption. Värderar vi den som en obligation, får vi 0.10 kr i utdelning per år, och sista året en återbetalning på 1 kr. Det ger ett break even pris på 1.3 kr, eller 130%. Vill man istället konvertera till aktier, blir den nominella utbetalningen 0.4 kr/ 1 kr = 2.5 aktier. detta avrundas nedåt, så 2 konvertibler get 5 aktier. Om aktierna kostar lika mycket som idag (1.2 kr) när det är dags att konvertera, blir värdet på en konvertibel 3.3 kr, eller 330%. Beräkningen jag har gjort är att jag satt Yield to maturity = 0 och letat vilket pris som uppfyller detta. I google sheets blev det =RATE(3,0.1,-1.3,1) i det första alternativet, och =RATE(3,0.1,-3.3,3) i det andra. där funktionen är =RATE(löptid, kupong, pris, återbetalning).

Vad tycker ni? Snurrade jag bort mig helt, eller håller ni med mig?

-Samuraimannen

Jag äger i skrivande stund inga aktier eller konvertibler i Dividend Sweden. Och inte heller i något annat bolag nämnt i detta inlägg. Men jag skulle kunna tänka mig att köpa konvertiblerna om dessa värderas till rejält bra pris.

Givetvis får alla göra analyser och givetvis finns det subjektiva inslag i en analys – men ärligt talat, det är inte många rätt i din sk “analys”. I både analysen och kommentarerna blir det pinsamt uppenbart att du är otroligt dåligt insatt i bolaget. Då ställer man sig genast frågan – varför skriva en analys av ett bolag man har noll koll på och uppenbarligen inte vill/orkar sätta sig in i?

Orkar inte gå igenom alla felaktigheter, men några nyckelpunkter:

– Du verkar inte ha förstått affärsmodellen. De fall där DS fått eller fått köpa aktier billigt av ägarna med avsikt att dela ut aktierna är bara en liten del av de affärer som gjorts. Den stora delen är brygglån, garanti- och teckningsåtaganden i samband med listningar och emissioner. Och i i princip samtliga av de ca 20 affärer jag har koll på (finns säkert fler) har utfallet varit mycket bra för DS. Ta till exempel Multidocker, som du angett som ett av dina exempel med “kylig” avkastning. Där fick DS nära 500 tkr i garantiersättning, en vinst rakt in i bolaget och därmed en ren vinst för aktieägarna. Shortcut Media, Crowdsoft, Immunicum, Gapwave är några andra exempel där du ju kan studera graferna om du vill…

– Du får det att låta som att alla bolag som behöver den typ av finansiering som DS erbjuder är dåliga. Har du nån som helst koll på de mindre listorna (FN/Aktietorget etc) så bör du veta att bra nära ALLA bolag använder sig av garanter, teckningsåtagande och liknande i samband med listningar och emissioner. Uppenbarligen finns det en marknad för dessa tjänster och DS har visat att de kan tjäna pengar till sina aktieägare på dem.

– Du har uppenbarligen ingen som helst koll på siffrorna i resultat- och balansräkningen och det verkar som att du tror att de fyra affärer du listar är de enda DS gjort. Att du inte får ihop BR vad gäller värdepapper beror inte på någon uppskrivning eller annat du insinuerar, utan att DS gjort en mängd andra affärer där de bland annat varit garanter och teckningsåtagare. Ur dagens bokslutskommuniké kan du tex utläsa att DS köpt aktier för totalt 45 msek under året och därmed också sålt en hel del andra aktier än de du listar.

– Slutligen är din slutsats att “Affärsmodellen verkar väldigt fördelaktig för deras kunder, men inte för aktieägarna som troligvis kommer behöva tillföra kapital konstant” minst sagt skrattretande när man har senaste året som historik. DS började i princip på noll när de för mindre än ett år sedan tog in 20 msek för att använda till sin affärsidé. Idag kommer de med ett resultat för 2016 (där verksamheten inte ens varit igång hela året) som visar på ett resultat före finansnetto på över 13 msek och ett EK på över 29 msek (inkl obeskattade reserver) trots de aktieutdelningar som gjorts under året! Ingen dålig räntabilitet det, och hur man kan få det till att affärsmodellen inte är fördelaktig för aktieägarna är en gåta när DS uppenbarligen bevisat att de kan göra fina vinster till ägarna…

Att DS står och faller med riskviljan på marknaden stämmer inte heller. 2016 var ett mycket bra år sett till nya listningar, så visst får man ha med i beräkningarna att det kommer svagare år med färre noteringar. Men nya noteringar kommer inte upphöra och det kommer alltid finnas mindre bolag som behöver hjälp med emissioner och liknande. I ett tuffare klimat kan DS dessutom ta ännu bättre betalt av sina kunder för brygglån etc, vilket till viss del kan kompensera för färre affärsmöjligheter.

Frågan man ska ställa sig som ev ägare i DS nu är om det kommer finnas tillräckligt många bra affärsmöjligheter framöver för DS för att de ska kunna fortsätta visa bra avkastning även på det större kapital man kommer få efter kommande emission. Ledningen och storägarna verkar uppenbarligen tro det (observera att kommande NE är fullt garanterad), och än så länge har ledningen levt upp till och överträffat allt de sade i samband med noteringen av bolaget.

Tack för en utförlig kommentar!

Det jag kände att jag saknade i redovisningen är någon sorts segmentsrapportering, där hade det varit väldigt tydligt varifrån omsättningen och resutatet kommer. Jag har inte heller koll på hur många, eller vilka affärer man har gjort. Och jag tyckte inte det var värt en väldigt mycket djupare analys, men nu ska jag se över min ståndpunkt.

Mvh

Ah lite snurrigt, och känns subjektivt och lite osakligt. Skulle varit mer givande att lägga tiden det tog att skriva analysen på att läsa på om bolaget istället – då hade du haft din svar 🙂

Vilken info om bolaget tycker du att jag har missat? Affärsmodellen verkar väldigt fördelaktig för deras kunder, men inte för aktieägarna som troligvis kommer behöva tillföra kapital konstant.

Det är väl klart att det är subjektivt, alla analyser är väl en subjektiv bedömning?

Det är väl precis det en analys inte skall vara? Den skall vara saklig, och läsaren skall själv göra sin subjektiva bedömning.

Ej fördelaktigt för deras aktieägare? Du var ju så himla duktigt och letade fram fyra grafer (och tog prinstceen) du kollade aldrig Dividends graf?

Du börjar med att du tycker namnet på företaget låter som ett skräpbolag, därefter håller du den premissen genom din text. Hur svårt är det att skriva negativt om en aktie som redan gått upp? Gör det omvända istället, och gör någon en tjänst. Denna text bidrar inte med något, förutom att du kanske lurar ett par småsparare att sälja ut sig – vi som har koll ligger kvar.

Eftersom en analys är skriven av en eller flera individer med olika förutfattade meningar och åsikter, kommer denna alltid att vara sukjektiv i olika utsträckning. Jag står fast vid att det finns otroligt få analyser som är objektiva, du får gärna dela med dig om du har några objektiva analyser på lager.

Mitt huvudsakliga problem med bolaget är affärsmodellen, som bland annat går ut på att bidra med finansiering till bolag som inte kan få pengar på annat sätt. Ett sätt man gör detta på är att köpa aktier av ägarna i bolagen, och sedan dela ut dem till sina aktieägare. Pengarna man köper aktier för kommer från de egna aktieägarna genom nyemission. Denna modell är bra för kunderna som får finansiering, men på aktieägarnas bekostnad. Jag tror Dividend Sweden står och faller med riskviljan på marknaden just nu.

Däremot är det ett faktum att det går att tjäna rikligt med pengar oavsett hur bra eller dåligt bolaget är.

Ni som har koll ska givetvis ta era investeringsbeslut baserat på er egen analys, och inte på vad någon nisse på internet skriver.

Uppskattar att du tar dig tid och skriver en analys, och alla får ha sina egna åsikter.

Men är affärsidén verkligen dålig?

Dividend tog in 20 mil 2016, hälften i konvertibler – därefter har man delat ut aktier värda 8 mil, samt visat en vinst efter schablonskatt på ca 10 mil (!) för 2016.

På drygt 20 mil, har de skapat en avkastning på 18 miljoner….Det är närmare rätt otroligt, och bevisligen en fantastisk affärsmodell – både för oss kunder och oss aktieägare :). Tror på samma goda utveckling för 2017.

Du har glömt att ta värdera upp utdelningen i MultiDocker, de delades ut till ett värde av 0,50 kr. Noteringskurs var 1 kr.

Fick Dividend sweden 0.5 eller 1 krona per aktie? Vet ärligt talat inte. Den bokfördaintäkten för Dividend Sweden borde väl vara 50 öre? Noteringskursen har väl att göra med köptryck, och den vinsten går till de ägare som fick bolaget utdelat?