Översikt

NOTE har nyligen släppt en riktigt fin rapport, så jag tänkte att det är dags att jag tar en djupare titt på bolaget. De har länge legat på min bevakningslista, eftersom de tickar de flesta av mina boxar, hög lönsamhet, ok marginaler, och bra tillväxt.

- Börsvärde: 1,9 mdr SEK

- EV/EBITDA: 10

- Omsättningstillväxt snitt 5 år: 11%

- ROIC: 32%

- Rörelsemarginal: 7,5%

Företagsbeskrivning

“NOTE is a leading northern European manufacturing partner with an international platform for manufacturing electronics-based products that require high technology competence and flexibility through product lifecycles.”

NOTE är alltså en underleverantör av elektroniska komponenter verksamma inom Europa. Det verkar vara fokus på att produkterna vara högteknologiska. Jag tycker bolaget beskriver sin verksamhet mycket väl i senaste kvartalsrapporten:

“NOTE is one of the most expansive and competitive electronics manufacturers in the Nordics, and a stable business partner for Swedish and international customers that need advanced EMS solutions. NOTE’s business model is based on long-term customer relationships and partnerships. NOTE sells to a large customer base, essentially active across industry, communication, medtech, defence and high end consumer electronics. Its customer base includes large global corporations active world-wide, and local enterprises whose sales are mainly in northern Europe. Usually, customers outsource all electronics manufacture to one or several EMS partners. Another clear trend is for customers increasingly demanding the manufacture of box build products”

Enligt Q2-rapporten ser vi följande fördelning mellan affärsområdena Industrial, Communication, Medtech, Defence, och High end Customer.

2019 stood alltså Industial för över hälften av omsättningen, och för H1 verkar de vara cirka två tredjedelar. Jag ser det som positivt att försvarssektorn är en liten del, och ser inga större problem med segmenten eller fördelningen mellan dem. Dessvärre verkar man inte redovisa vilken del av rörelseresultatet varje del svarar för, vaken i kvartalsrapporten eller senaste årsredovisningen. Dessutom hittar jag ingen ingående beskrivning på varje affärsområde.

Beskrivning av caset

NOTE ser ut att vara en industri-compunder av rang, med hög lönsamhet och relativt hög tillväxt. Dessutom beskriver man själva att man tjänar på trenden att europeiska företag vill flytta produktion från Kina till Europa. Det är en utveckling som gör att NOTE bör ha medvind, och att tillväxten kan bibehållas utan större marginaltapp.

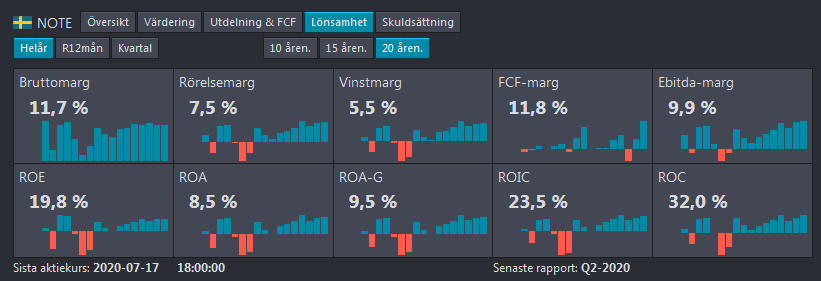

Bolagets Kvalité

De senaste 5 åren har omsättningen per aktie ökat med ca 12%, EBITDA ökat med 26% och snitt ROIC är 27%. De senaste åren ser onekligen mycket bra ut. Dock har man flera dåliga år den senaste 20-årsperioden. Det är främst i spåren av finanskrisen NOTE haft dåliga år, även på en ebitda-nivå. Enligt årsredovisningen 2010 genomförde man en nyemission och avyttrade flera anläggningar samt viss omstrukturering. Efter 2011 ser utvecklingen onekligen fläckfri ut.

Balansräkningen i Q2-rapporten 2020 verkar helt rimlig, skuldsättningen verkar sund, och det finns inte allt för mycket immateriella tillgångar att tala om. Inget att anmärka på med andra ord. Nettoskuld mot ebitda är mycket lågt på under 0.5, och soliditeten är rimliga 42%.

Av detta drar jag slutsatsen att bolagets kvalitet är hög, vilket den senaste utvecklingen i roic och rörelsemarginal visar.

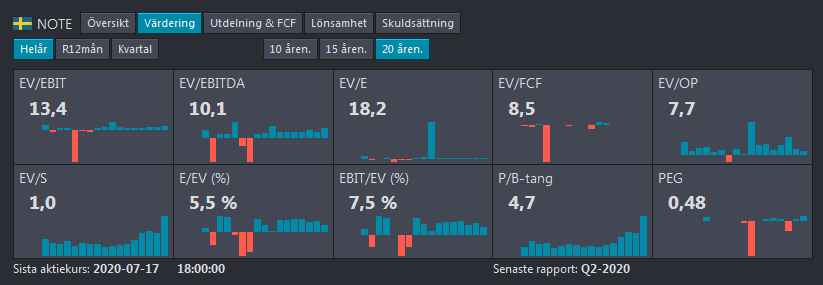

Pris

Givet bolagets kvalitet tycker jag bolaget kan handlas till en värdering i linje med evebitda/oms-tillväxt = 1, dvs EVEBITDA ~11-12. Jag tycker med andra ord bolaget är ungefär rimligt värderat.

Slutsats

NOTE är ett fint bolag som handlas till en rimlig värdering. jag tror bolaget kan komma fortsätta utvecklas i liknande takt som vi sett sedan 2010. Bolaget pekar i senaste rapporten på en viktig utveckling som NOTE bör påverkas positivt av. Nämligen trenden att flytta tillverkning från Kina till Europa. Detta är vad som gör caset intressant, och detta gör att jag ser positivt på NOTEs framtida utveckling. Det gäller att man har den finansiella flexibiliteten och stabiliteten att ta vara på denna möjlighet. Jag tycker inte mig se några problem vad gäller balansräkningen eller den finansiella styrkan att klara av detta.

Sammanfattningsvis kan man säga att NOTE är ett billigt industribolag med potential för god framtida tillväxt flera år framöver. Risken ligger främst i huruvida en liknande utveckling som åren efter finanskrisen kan upprepa sig. Något som iallafall hittills kan minska sannolikheten för det scenariot är hur bra man presterat i svallvågorna av corona-krisen. Med det sagt tycker jag NOTE är ser ut som ett bra bolag till en bra värdering.

Tack för att du skriver. Du verkar mycket kompetent 🙂

Tack så mycket! 🙂